新华财经北京5月27日电? 题:加大优化住房信贷政策,更好满足合理住房需求

——从房贷利率下调看房地产政策调整方向和空间

作者:清华大学五道口金融学院?不动产金融研究中心林甦 赵航

5月15日,央行、银保监会宣布下调房贷利率,首套住房商业性个人住房贷款利率下限调整为不低于相应期限贷款市场报价利率(LPR)减20基点。5月20日,央行公布当日1年期LPR与上月持平,5年期以上LPR较上月下降15基点至4.45%,首套房贷利率最低可至4.25%。市场普遍认为,此举有利于稳定房地产市场预期、有望改善销售持续下行局面,助力房地产软着陆。

对于此次房贷利率下调,我们重点关注、分析三个问题:

第一,此次新政为何选择降利率、而非降首付比?

第二,为何只是降低首套房贷利率、而不是都降?

第三,贷款利率按LPR减20基点调整后,购房人能节省多少利息?

稳定房地产市场预期,核心是金融工具的使用。后续应加大优化住房信贷政策,更好满足刚性和改善性住房需求。基于此,提出三条政策建议。

一、稳杠杆、防风险,降房贷利率优于降首付比

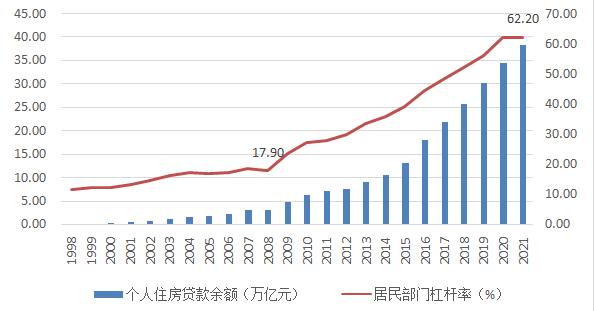

1998年住房市场化改革以来,购买住房逐渐成为城镇居民获取住房的最主要方式。城镇住房价格持续上涨,居民购房越来越依赖个人住房贷款。2021年底, 个人住房贷款余额38.30万亿元,而住房市场化改革前的1997年末,不过190亿元。

房价既定的前提下,首付比例和贷款利率是影响居民购房财务负担最重要的两个因素。我国家庭负债主要来自房贷,常年占80%以上。2008年以来,对购房贷款的高度依赖,使得我国居民部门杆杆率(居民部门债务占GDP比重)快速上升,目前已超62%(图1),居民债务继续扩张的空间有限。降低首付比,虽然可以在短期内比较有效地刺激需求,但会提高居民部门杠杆率,加大居民部门债务压力,容易因为收入现金流受阻引发信用风险。因此,从风险防范的角度,要谨慎采用降首付比措施。即使采用,也是因城施策,避免全国一盘棋。从稳定市场预期,增强市场信心的角度,同样是刺激住房消费,全国层面的住房信贷政策,降房贷利率优于降首付比。

图1:个人住房贷款余额&居民部门杠杆率(1998~2021)

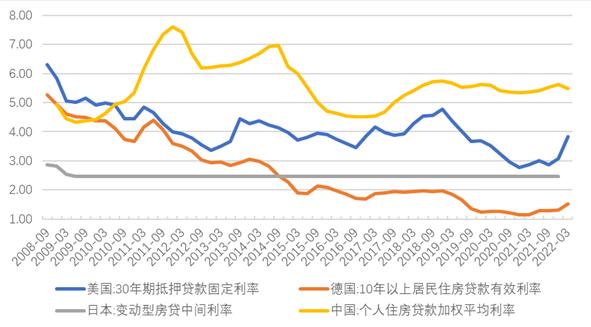

同时,与国际主要经济体相比,我国房贷利率明显偏高,存在下降空间。据人民银行数据, 2008年四季度到2022年一季度,个人住房贷款加权平均利率4.34%~7.62%, 高于主要经济体(图2)。2020年以来,房贷利率甚至高于一般贷款利率水平。2022年一季度,个人住房贷款加权平均利率5.49%,高于一般贷款加权平均利率0.51个百分点,高于企业贷款加权平均利率1.13个百分点。

图2:主要经济体房贷利率(2008Q4~2022Q1)

2010年四季度至2021年四季度,我国商业银行平均成本收入比29.21%,平均资本利润率16.01%,平均净息差2.37个百分点。2021年四季度,商业银行成本收入比32.08%,资本利润率9.64%,净息差2.08个百分点。根据中金公司的测算,新增房贷利率下调80基点,约降低银行净利润1.2%,降低净息差约1.4个基点。在商业银行利润率保持高位的情况下,由于银行存款利率相应降低和结构性货币政策工具为金融机构节约成本,因下降房贷利率带来的利润减少,银行可以承受。银行让利实体经济,有助于满足居民的合理购房需求,改善居民现金流压力。

二、坚持“房住不炒”,精准支持首套刚性住房需求

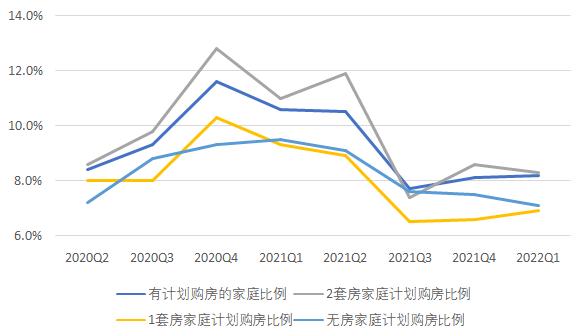

根据中国家庭金融调查(CHFS)数据,2021年以来,整体购房意愿减弱,有计划购房的家庭比例总体呈下降趋势,虽四季度开始小幅回升,但2022年一季度比2020年四季度仍降低了3.4个百分点(图3)。

其中,无房家庭计划购房比例从2021年二季度开始就呈现持续下降趋势,2022年一季度为7.1%,较上年同期下降2.4个百分点。即使在整体购房意愿小幅回升的近两个季度,无房家庭购房意愿仍在下降。主要原因是这部分家庭更容易受到经济下行、收入不确定性增加的影响,预防性储蓄增加的比例会高于收入水平、财富积累更高的家庭。根据CHFS数据,收入水平在5万~30万的家庭计划增加储蓄的占比,2022年一季度较上个季度上升了6.3个百分点,达到66.5%。叠加房地产市场预期下行,原本计划购房的家庭观望情绪也会上升。

图3:受访家庭计划购房比例(2020Q2~2022Q1)

数据来源:http://chfs.swufe.edu.cn,《中国家庭财富指数调研报告》(2020~2022Q1),经笔者整理

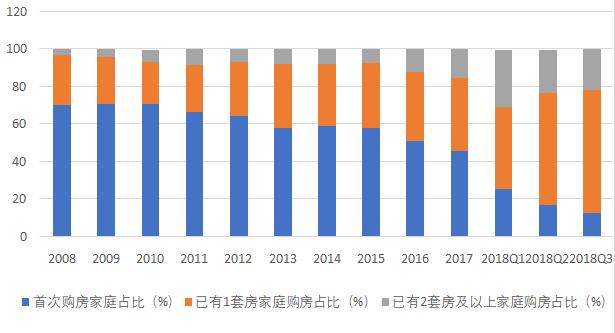

购买首套住房的人群大部分是有一定购房能力的新市民、青年人,属于自住需求。精准施策,降低首套住房贷款利率,降低这部分人群的购房利息负担,有助于在坚持“房住不炒”的前提下,释放合理购房需求。同时,避免再次出现2008年之后10年的情况:首次购房占比明显趋于下降,有房家庭购房比例不断上升,投资投机炒房比重提高(图4)。

图4:城镇新购住房家庭房产分布情况(2008~2018Q3)

三、相比5月新政前,首套房贷最高节省利息7.41%

5月15日下调首套房贷利率为LPR减20基点,释放了积极的住房信贷政策信号。之后,又在5月20日下调5年期以上LPR,较上月下降15基点,是LPR改革以来的最大降幅,进一步降低了购房利息负担,提振房地产市场预期的信号更加明显。

我们分别测算了对新增首套房贷、存量房贷的利息节省程度,发现:

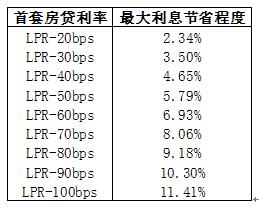

1.相对LPR水平,首套房贷利息最高下降2.34%。

相对最新5年期LPR,本次新增首套房贷利率下调,购房人最高可以节省利息2.34%(表1)。

表1:新增首套房贷最大利息节省程度(LPR=4.45%)

2.相对5月新政前利率水平,首套房贷利息最高下降约7.41%。

新增首套房贷利率可低至4.25%,按30年期等额本息测算,相比新政前的最低首套房贷利率4.60%,购房人利息负担下降4.04%。根据贝壳研究院监测的103个重点城市主流首套房贷利率,4月、5月(新政前)平均首套房贷利率分别为5.17%、4.91%。新政后购房人利息负担最高分别下降10.11%、7.41%(表2)。

表2:新政后首套房贷利息节省测算

3.存量房贷利息最高下降6.63%

2022年一季度,个人住房贷款加权平均利率5.49%,本次新政LPR降低15基点至4.45%。假设存量贷款平均剩余期限为15年,将节省已购房家庭利息负担6.63%。以一季度末个人住房贷款余额38.8万亿元估算,可减少利息3.78万亿,相当于贷款余额的13.77%。

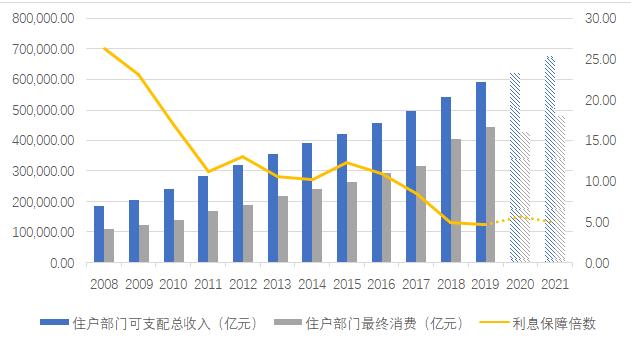

2008年以来,居民部门利息保障倍数总体呈现下降趋势,从2008年的26.33倍降至2021年的4.92倍(图5),居民部门长期偿债能力趋于弱化。适度调整贷款利率,尤其是首套房贷利率,有助于减轻居民债务负担,增强居民偿债能力,刺激合理住房需求、尤其是刚性住房需求,有望改善销售持续下行局面,增强房地产行业各方信心。

图5: 居民利息保障倍数(2008~2021)

说明:利息保障倍数=(可支配总收入-最终消费)/利息支出,2020年、2021年根据历史数据推算

四、加大优化住房信贷政策,更多释放合理住房需求

稳定房地产市场预期,核心是金融工具的使用。建议在房住不炒前提下,在维护金融稳定前提下,继续优化住房信贷政策,因城施策,进一步释放刚性住房需求,同时支持改善性住房需求,保持房地产市场和房地产业平稳健康发展。

(一)扩大首套房贷利率下调幅度

受国内外多重因素影响,近期经济下行压力进一步加大。房地产市场修复不及预期,持币观望现象严重。当前,亟需稳定预期,增强信心。建议进一步下降首套房贷利率,更大程度降低首套购房成本,更有力支持合理住房需求,维护房地产市场平稳运行。

如将首套房贷利率下调为LPR减100基点,依据表1所测算,相比目前LPR4.45%的水平,可以节省利息11.41%。贷款100万元,每年可节省利息6808元,相当于2021年人均可支配收入的19.38%。相比5月平均首套房贷利率4.91%,可减少18.1%的利息。贷款100万元,每年可节省利息1.15万元,相当于人均可支配收入的32.84%。

同时,在城市层面,建议因城施策。各地根据当地经济状况、城市人口规划、住房发展规划、市场出清压力等因素等综合评判,叠加房贷利率打折等措施,促进释放住房需求。

(二)因城施策,合理认定“首套”标准

“认房又认贷”的首套房界定标准,是调控严厉时期、多数城市实行的标准。只要家庭名下有房或者有过购房贷款记录,再次申请购房贷款时均认定为二套房,需要支付高首付比。建议各地因城施策,合理确定首套房认定标准。或者继续保持“认房又认贷”,或者采取如下认定标准。

1.认房不认贷。只要家庭名下无房,不论之前是否有过贷款记录,购房时均给予首套房贷款政策。如此,除了支持无房家庭满足刚性住房需求,也可有效支持家庭住房置换、消费升级需求。

2.二套房只认贷。对拥有一套住房并已结清相应购房贷款的家庭,购买二套房时执行首套房贷款政策。如此,有利于在不增加家庭部门杠杆率的前提下,支持改善性住房需求。

(三)探索盘活家庭存量房产、提供代际转移支持

我国家庭规模趋于小型化,从1990年的户均3.96人下降到2020年的2.62人。房价已在高位,尤其在人口集聚的一、二线城市,房价收入比居高不下,维持在9~25。年轻家庭面临家庭生育、家庭生命周期转换的改善性住房需求,难以完全依靠小家庭自身经济积累来实现。我国人口老龄化趋势已不可逆转,客观存在年轻家庭和父辈同住、居家照应的需求。

建议各地因城施策,在杆杆率可控的前提下,探索允许直系亲属家庭将存量房产抵押,资金定向使用,代际转移支持年轻家庭购买改善性住房。尤其是二孩、三孩家庭,予以重点支持。